¿QUÉ ES?

Es una herramienta que el gestor usa para seguir la situación financiera de su empresa. Se registran todos los ingresos y gastos en un período de tiempo determinado, lo que puede servir como una herramienta de gestión importante para su negocio. Al seguir el flujo de caja, los gestores pueden tomar decisiones mucho más acertadas sobre inversiones, expansiones, análisis de caja, planificación de saldo, reducciones de costos y otras actividades empresariales importantes.

¿CUÁLES SON LOS BENEFICIOS DE TENER EL CONTROL DE FLUJO DE CAJA?

Un flujo de caja optimizado proporciona un control más eficiente y completo de las entradas y salidas de recursos, además de posibilitar una mejor planificación financiera y definición de estrategias de crecimiento de su negocio. Podemos destacar algunos puntos, como por ejemplo:

- Evitar desperdicios;

- Monitorear el flujo de caja ayuda a identificar gastos innecesarios o excesivos y adoptar medidas para controlar los gastos de la empresa;

- Permite tomar decisiones mejores; El flujo de caja proporciona información valiosa para la toma de decisiones estratégica, por ejemplo al invertir en nuevos proyectos, contratar más empleados o comprar equipos;

- Garantiza la organización financiera. Con el flujo de caja, es posible planificar los gastos e ingresos futuros, permitiendo que la empresa tenga una visión clara de sus necesidades financieras y evite problemas de flujo de caja.

¿CUÁL ES LA FINALIDAD DEL FLUJO DE CAJA?

El control del flujo de caja es una herramienta esencial para la gestión financiera de la empresa, permitiendo una visión clara y actualizada de la situación financiera de la empresa. Siendo fundamental para la toma de decisiones, control y monitoreo de las finanzas y ayudando en la planificación adecuada para garantizar la sostenibilidad del negocio a largo plazo. El flujo de caja positivo es la meta de cualquier emprendedor. Sin embargo, para llegar a ese nivel, se necesita conocimiento y disciplina. Si tienes dudas sobre cómo hacer la gestión financiera de tu negocio, ponte en contacto con Parametrus.

¿CUÁLES SON LOS PRINCIPALES ELEMENTOS DE UN FLUJO DE CAJA?

Ingresos: todas las fuentes de dinero que entran en el negocio, como ventas, cobros de deudas, préstamos e inversiones. Costos y gastos: todas las salidas de dinero del negocio, incluyendo compras, pago de salarios, alquiler, gastos operativos, intereses de deudas y otros costos. Inversiones en activos fijos: dinero gastado en activos que generarán beneficios futuros para la empresa, como equipos, edificios, muebles y vehículos. Préstamos y financiamientos: dinero recibido o pagado en préstamos y financiamientos, incluyendo intereses y pagos de principal. Saldo de caja: el saldo de dinero disponible al final de un período de tiempo, después de que todas las entradas y salidas de dinero hayan sido registradas.

Tipos de Flujo de Caja:

Hay varios tipos de flujo de caja, cada uno con un propósito específico. Es decir, según el modelo que se analice, se entenderán aspectos diferentes de la salud financiera de su negocio.

- Flujo de caja operativo

En este modelo se enumeran todas las entradas y salidas relacionadas con la operación de la empresa, sin considerar posibles pagos personales que se hayan realizado en un período de tiempo determinado.

El objetivo principal es mostrar claramente los resultados de la empresa.

Este modelo es importante para entender qué costos pueden ser racionalizados. En el flujo de caja operativo, ni las inversiones ni la demanda de capital se contabilizan.

- Flujo de caja directo e indirecto

El flujo de caja directo registra todos los ingresos y pagos provenientes de las actividades realizadas por la empresa, sin considerar ningún tipo de descuento, es decir, un diagnóstico «bruto» de las operaciones de la empresa.

El objetivo es simplemente garantizar que la información de caja esté siempre disponible. Por lo tanto, es común que se controle diariamente. Una de sus ventajas es la mayor simplicidad en la visualización de la información.

En el flujo de caja indirecto, el enfoque son las informaciones contables. A diferencia del modelo directo, no se incluyen las entradas y salidas de efectivo. Los cálculos y datos se basan en ganancias y pérdidas indicadas en el estado de resultados, además de considerar depreciaciones y amortizaciones. Básicamente, son las operaciones que pueden afectar las ganancias de la empresa, por ejemplo, inversiones, financiamientos y operaciones financieras. El flujo de caja indirecto está dirigido al régimen de competencia: el objetivo es entender el desempeño económico según el régimen de caja. Es más una herramienta contable que un estado financiero.

- Flujo de caja proyectado

Se trata de una proyección. Con base en los lanzamientos realizados, el gestor puede planificar las acciones futuras del negocio en función de los resultados. Es una excelente herramienta para organizar pagos y cobros, realizar ajustes para evitar pérdidas y proyectar inversiones.

Por ejemplo: Imagina que una empresa tiene $50.000 en caja y hoy hizo un pago de $10.000. Tiene $40.000 en caja, pero tiene un cobro dentro de una semana de $15.000, por lo que su saldo proyectado es de $55.000.

- Flujo de caja diario

Por lo general, el control se realiza mensualmente, pero en algunos casos, el flujo de caja diario es necesario. Este es un modelo de flujo de caja más utilizado por empresas con muchas movimientos financieros, por ejemplo, empresas que trabajan con ventas diarias. El gestor debe analizar todo el sistema financiero diariamente, con un control sobre las entradas y salidas de ese día en cuestión.

Una de las grandes ventajas de tener un control diario es la facilidad de identificar posibles errores si la cuenta no cuadra al final del día (entradas y salidas).

¿CUÁL ES LA DIFERENCIA ENTRE EL FLUJO DE CAJA Y EL ESTADO DE RESULTADOS?

La principal diferencia entre el Estado de Resultados y el Flujo de Efectivo es que el primero mide la rentabilidad de la empresa, mientras que el segundo informa sobre la liquidez.

En otras palabras, el flujo de caja muestra el flujo de dinero que entra y sale de la empresa cada mes (o cada día) y lo que queda en la cuenta bancaria. El régimen de caja refleja toda la actividad financiera de su negocio. Por otro lado, el estado de resultados muestra de manera resumida las operaciones realizadas por la empresa en términos de competencia, sin importar la actividad en la cuenta corriente. Por lo tanto, considera las ventas realizadas, los gastos incurridos y la depreciación.

FLUJO DE CAJA NEGATIVO, ¿QUÉ HACER?

Si el flujo de caja de su empresa está en negativo, significa que está gastando más dinero del que está recibiendo. Si esto ocurre de manera puntual, no necesariamente es un problema, pero es importante entender las razones que llevaron al flujo de caja negativo para tomar medidas efectivas y equilibrar las finanzas de la empresa. Algunas acciones que se pueden tomar incluyen:

- Evaluar los gastos: Es importante revisar todos los gastos de la empresa para identificar áreas donde los gastos puedan ser reducidos o eliminados. Esto puede incluir disminuir el uso de suministros, renegociar contratos con proveedores o incluso reducir el equipo.

- Aumentar los ingresos: La empresa puede buscar nuevas oportunidades de negocios o aumentar las ventas de productos y servicios existentes.

- Postergar inversiones: Si la empresa está planeando invertir en nuevos equipos, tecnologías o expansiones, puede ser necesario postergar esos planes para preservar el flujo de caja.

- Negociar plazos con proveedores: La empresa puede negociar con sus proveedores plazos más largos para el pago, lo que puede ayudar a aliviar el flujo de caja en el corto plazo.

- Buscar préstamos o inversiones: En algunos casos, puede ser necesario buscar préstamos o inversiones para ayudar a equilibrar el flujo de caja y mantener la empresa operando.

COMO HACER SU FLUJO DE CAJA?

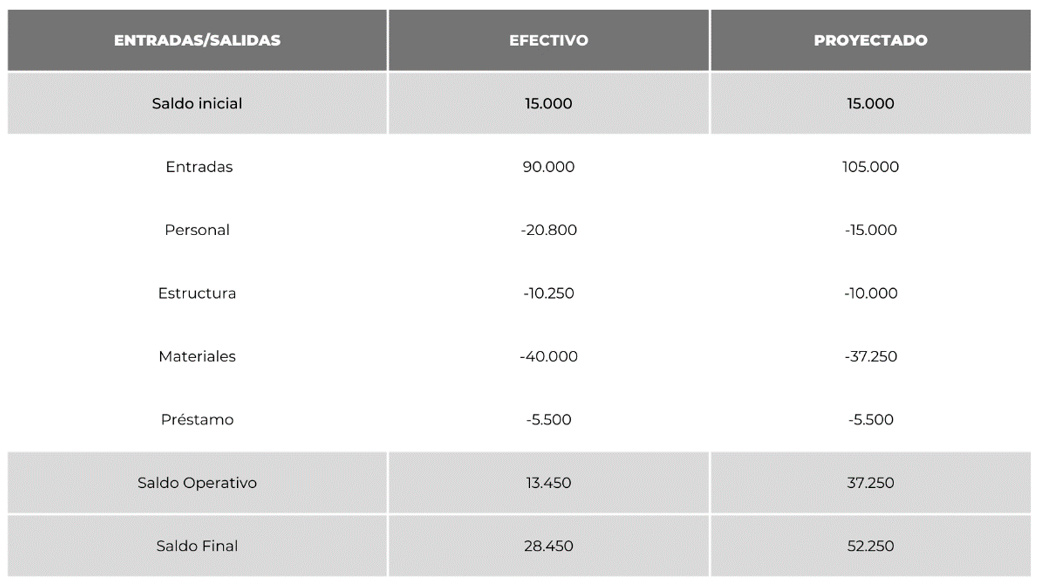

El flujo de caja consiste en un registro detallado de las entradas y salidas de dinero. Esta herramienta se compone de cinco partes básicas:

- Saldo inicial: este corresponde al dinero disponible en efectivo y en cuentas bancarias de su negocio.

- Entradas de caja: se trata del total de ventas y otros ingresos recibidos durante un período determinado, como pagos en efectivo, pagos a plazos, entre otros.

- Salidas de caja: es la suma de los pagos realizados a proveedores, alquiler, impuestos, entre otros.

- Saldo operativo: es el resultado de la diferencia entre las entradas y las salidas de caja.

- Saldo final de caja: es la suma del saldo inicial con el saldo operativo.

Para que puedan entender mejor, a continuación les presento un ejemplo simplificado de flujo de caja de una empresa en un mes determinado (en él, presentamos un resumen del flujo de caja mensual por categoría, aunque los registros deben realizarse diariamente y la nomenclatura/categorización de los gastos/ingresos varía de empresa en empresa):

¿CÓMO IMPLEMENTAR UN FLUJO DE CAJA?

El flujo de efectivo se puede hacer manualmente, mediante hojas de cálculo o de manera más automatizada utilizando soluciones personalizadas para su negocio con la ayuda de Parametrus!